贾跃亭,这位曾因“下周回国”承诺而备受争议的乐视前创始人,早已成为中国债务人转移资产至境外以逃避国内债务的标志性案例。

2025年4月底,贾跃亭被任命为法拉第未来(FF公司)联席首席执行官,并公布了详细的股权激励方案,声称将在美国破产法框架下清偿债务,同时承诺用50%的激励收益偿还约20亿美元的中国债务。

这一动态让众多手持中国法院判决或仲裁裁决的债权人,再度聚焦追索贾跃亭在美国资产的前景。

目前,贾跃亭的个人破产案已进入关键的重组阶段。其核心的YT重组计划,我们将首次予以披露,从而为中国债权人的跨境追债提供一些启示。

一、背景:贾跃亭的财务困境

贾跃亭的财务危机源于乐视(LeTV)的崩盘,导致其在中国累积约数百亿人民币的债务。

2014年,他赴美创立FF未来法拉第电动汽车公司,试图在电动汽车领域东山再起。

尽管多次承诺下周回国还债,贾跃亭始终留在美国,饱受争议。

2019年10月,贾跃亭在美国申请第11章(Chapter 11)个人破产,旨在重组债务并维持FF运营。

在此之前,已有上海启程月明等多家债权人在中国起诉贾跃亭并获得胜诉裁决后,奔赴美国申请承认与执行。而贾跃亭的个人破产,使中国债权人在美国的资产执行陷入僵局。

FF的2024年财报显示,公司净亏损3.558亿美元,其中非经营性亏损占58%(约2.064亿美元),高度依赖外部融资,财务状况脆弱性,股价也始终徘徊在最低点。

到了2025年4月底,乐视前创始人贾跃亭在其视频号宣布,他已被任命为FF公司联席首席执行官,同时公布了一项详细的股权激励方案,引发中国债权人高度关注。

其承诺将50%的激励收益用于偿还中国债务,另50%支持FF发展,同时强调“在美国法律下我已无任何债务,但从道义上,我要尽责到底”。

二、贾跃亭的YT重组计划

从一份名为《YT重组计划介绍》的文件,我们可以初步了解贾跃亭在美国进行个人债务重组的核心内容。

从这份疑似在2020年作出的文件中,我们也可以知道贾跃亭的中国债权人赴美追债的境况。此处的YT,即是贾跃亭的名字的缩写。

YT重组计划宣称,其旨在通过优化FF未来法拉第电动汽车公司的股权价值,稳定公司运营,并为债权人提供债务清偿的机会。

1. 债权人委员会及法律与财务顾问

YT重组计划设立了一个由平安银行牵头的债权人委员会,成员包括民生信托、海澜投资控股、乐昱投资、奇成投资等,代表无担保债权人。

根据美国破产规则,该委员会拥有广泛权力,包括与债务人协商、调查FF的财务和运营状况、向法院提出建议等。

因此,可以认为该委员会为债权人提供了一个集体发声的平台,确保其利益在重组中得到考虑。

此外,债权人委员会聘请了Lowenstein Sandler律师事务所作为法律顾问。该律所拥有近60年的破产法经验。

如果中国其他债权人也希望加入到贾跃亭破产重组计划中来,可以与该顾问团队建立联系,以申报债权。

2. 债权人信托

加入重组计划的债权人将通过一个信托持有FF公司的股权,以作为未来偿付债务的资产来源。

债权人信托的资产主要包括FF股权及其他非股权资产,处置规则根据资产类型和FF的上市进程(IPO)制定,从而在债务清偿与FF股价稳定之间寻求某种平衡。

该信托直接持有的FF股权只能在FF完成IPO后开始处置。为稳定FF上市后的股价并最大化债权人回报,债权人信托与FF上市承销商签订了IPO后的出售锁定期条款。

债权人信托减持FF公司股票的具体节奏如下:

(1) IPO时:在承销商允许下,可出售不超过5%的信托内FF股权。

(2) IPO后第一年:每月可出售不超过1%的信托内FF股权,累计不超过17%。

(3) IPO后第二年:每月可出售不超过2%的信托内FF股权,累计不超过41%。

(4) IPO后第三年:每月可出售不超过3%的信托内FF股权,累计不超过77%。

(5) IPO后第四年:每月可出售不超过4%的信托内FF股权,累计达到100%。

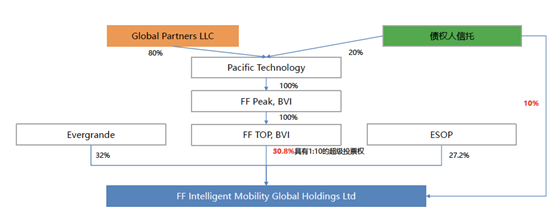

如下图片是该方案中披露的债权人信托持股结构。据此推测,债权人信托直接持有FF公司10%的股票,并持有Pacific Technology的20%股票。

在FF公司于美国上市的招股说明书中,我们看到了如下表述:

“基于Founding Future债权人信托(“债权人信托”)于2021年8月9日提交的13D表。包含19,901,731股A类普通股(作者注:占股比6.1%)。

债权人信托还持有Pacific Technology Holding LLC的20%的优先股权益,但不控制该公司直接或间接持有的任何B类普通股的处置(作者注:与前述破产重整计划所述不一致)。

Jeffrey D. Prol为债权人信托的受托人。受托人仅以其受托人身份行使受托人职责,并受设立和管理债权人的信托协议的约束。”

据查,Jeffrey D. Prol是该重整计划的法律顾问Lowenstein Sandler律师事务所的合伙人。

对比YT重组计划和招股说明书,我们可以看到关于债权人信托的描述基本一致,不过债权人信托直接持有的股票,从该计划中的10%似乎降到了6.1%。

这印证了此份重组计划的真实性。

3. 股票减持与债权实现

通过债权人信托,参与到贾跃亭个人破产程序的国内债权人们,共同获得了贾跃亭名下FF公司的部分股权。

但是,一方面,这种减持,还需要受到行权节奏的限制,需要花长达4年才能全部落实,债权人需要承担如此长的期限里FF公司市值的起伏。另一方面,减持的收益则需在债权人之间进行分配,因此各个债权人的分配所得可想而知并不乐观。

此外,FF公司的招股说明书里还有债权人放弃国内追债的内容:

“作为债权人从重组计划设立的信托中获得分配的条件,债权人需向中国法院申请将YT贾(贾跃亭)从失信被执行人名单(“中国失信名单”)中移除,并解除中国法院目前对YT贾实施的消费及出行限制(“中国限制措施”)。截至2021年1月17日,重组计划中获准债权总额超80%的债权人已向中国法院提交此类申请。”

由此可见,减持FF公司股票的收益,成为了这些债权人实现债权的唯一方式。

4. 股权激励计划

此外,该文件提及了对贾跃亭的股权激励安排,但未涉及实际内容。

不过,贾跃亭在2025年4月的演讲中提到了该股权激励计划,但我们尚无法核实其说法。

根据贾跃亭单方面的说法,目前看,该股权激励分为两阶段:

第一阶段:FF公司股价每上涨5美元或市值增加7亿美元,贾跃亭可获1%股权激励,上限5%。

第二阶段:持有5%股权后,股价每上涨20美元或市值增加30亿美元,贾跃亭可获1%额外激励,两阶段累计上限9%。贾跃亭可要获得全部9%股权,FF公司股价需超过106美元(约为当前股价的100倍),或市值达到约160亿美元。

贾跃亭在演讲中口头承诺将其获得的50%激励收益,用于偿还中国债务。

如果FF公司市值达到160亿美元,当然贾跃亭的承诺有可能兑现。

但现实是,当前FF公司的市值仅1亿美元。

5. 中国市场战略

文件强调重组对FF公司在中国市场成功的重要性,并提出为贾跃亭在中国的资产设定有限保留期。这表明贾跃亭在中国的资产可能被纳入重组谈判,直接影响中国债权人的执行行动。

不过目前看,FF公司进入中国市场并不通畅。尤其是,最初FF公司进入中国选择的是与许家印的恒大汽车合作。

当然,FF公司也借此从恒大获得了投资20亿美元的承诺,并实际取得了由贾跃亭个人担保的1000万美元贷款。恒大的这笔资金在一定程度上缓解了FF公司的资金压力。

不过,现在的中国新能源汽车市场,已经成为了全球竞争最激烈的市场。在这种地狱模式下,FF公司作为后来者,几乎再无机会通过中国市场获得股价上涨的机会。

另悉,FF公司已经准备在阿联酋建设工厂,开拓中东市场,并获得了当地皇室的投资。

我们现在拭目以待,看看中东市场能否改善FF公司股价,让中国债权人看到一丝希望。

三、贾跃亭为何声称在美国法律下已无债务

贾跃亭在2025年4月声称“在美国法律下我已经不存在任何债务了”,这一说法需结合其个人破产案的法律背景来理解。以下是我们认为可能的解释:

1. 美国破产法第11章的债务重组机制

贾跃亭于2019年10月在美国申请第11章个人破产,旨在通过重组计划清偿债务。第11章允许债务人提出计划,调整债务结构、延长偿付期限或减免部分债务。

一旦法院批准重组计划,债务人履行计划后,其在美国境内的债务可能被依法豁免或重组完成。

贾跃亭的声明可能暗示,由于其破产计划已获法院批准,因此奔赴美国追索的中国债权人已受制于该重组计划,这使贾跃亭在美国法律框架下不再承担个人债务。

2. 自动中止与债权保护

第11章破产申请触发“自动中止”(automatic stay),即禁止债权人对债务人资产进行执行。这保护了贾跃亭在美国境内的资产免受直接追索。

重组过程中,债权人需通过破产法院提交债权证明,参与分配。若重组计划完成,中国债权人未能及时主张债权,那么在美国无法再向贾跃亭继续主张,导致贾跃亭在美国“无债务”。

3. 跨境债权的法律隔离

贾跃亭的声明可能仅针对美国境内的债务清偿,不包括中国债权人的在美国境外对其开展的追债,美国破产法对外国债权无管辖权。

贾跃亭的声明可能利用这一法律隔离,强调其在美国境内的债务已处理,而中国债务需另行解决。

所以,目前中国债权人再赴美国申请与执行中国的法院判决或仲裁裁决,已经没有意义,将会受制于美国的个人破产程序。

但是,也还是可以继续在中国国内守株待兔的,或者执行贾跃亭在中美之外其他国家的财产,如BVI或阿联酋。

四、对中国债权人的影响与建议

据贾跃亭自己表述,其在中国国内还有20亿美元的债务。这20亿美元的债权应该是尚未进入贾跃亭的个人破产重整计划。那么,对于这些债权人来说,贾跃亭的个人破产意味着什么。

1. 美国破产程序的参与

贾跃亭的第11章破产使美国资产受法院监管,中国债权人可以在美国破产法院提交债权证明,参与重组分配。

2. 跨境执行的挑战

贾跃亭声称在美国无债务,可能基于其美国债务的重组完成,但中国债权人仍可追索其在美国之外的资产。

这也意味着,如果未能与这20亿美元的债权人均达成和解或履行债务,贾跃亭仍不敢回到国内。

3. 与债权人委员会合作

由平安银行牵头的债权人委员会代表无担保债权人,是重组谈判的关键力量。其他中国债权人可通过该委员会表达诉求,或者联系该重整计划的法律顾问,以争取参与分配的机会。

4. 股权激励的前景

贾跃亭承诺用50%的股权激励收益偿还中国债务,但激励需FF股价超106美元或市值达160亿美元,而FF 2024年亏损3.558亿美元,现在的市值勉强突破1亿美元,目标遥远。

五、结论:跨境债务追偿中的个人破产双刃剑

贾跃亭的YT重组计划为FF的财务重整及其个人债务清偿提供了法律框架,同时也揭示了中国债权人在跨境执行中必须面对的现实:个人破产制度如何影响跨境债务催收。

在成熟市场经济体中,个人破产是常见的债务清理机制。事实上,我们经常在境外执行中主动申请债务人个人破产。

与中国的民事执行制度不同,境外法院通常不会主动查控以及执行债务人资产。尽管法院会颁发令状,但每一个财产线索的查询和每一项资产的执行,都需要债权人自行实施,并承担此间发生的高昂成本。

此时,破产程序反而成为我们在境外清收的利器。

在很多案件中,我们正是通过破产程序集中管理债务人财产,大幅降低执行难度和成本。

然而,破产程序也是一场零和博弈,也有对债权人不利的一面。

破产意味着所有债权人共同参与分配,导致单个债权人的受偿比例大幅降低。

当所有债权人涌入同一分配的大池子时,个体受偿率必然被稀释。正如贾跃亭的一众债权人,只能通过信托共同持有6.1%的FF股权。

因此,跨境追债的核心策略是“先下手为强”。

国内的债权人要抢先启动境外执行程序,抓紧时间承认与执行中国的裁判文书。争取在其他中国债权人反应过来之前,先行开展跨境债务清收,抓紧先获得清偿。

总而言之,我们在跨境执行中,既要善用破产程序归集财产,更要防范“僧多粥少”的风险。唯有早布局、快行动,才能在与债务人以及其他债权人的激烈博弈中,争得最优解。